资料分析是行测考试中重要的组成部分,以考察考生阅读、分析、列式、计算能力而备受出题人的青睐,而这也是考生角逐的必争题型之一,因此资料分析的正确率往往决定了行测总成绩。浙江公务员考试网通过梳理历年考试试题,发现增长、比重、平均数以及倍数是出镜率极高的四个概念,而这四个概念中增长又是重中之重,小编为各位考生解决增长中的一个考点——隔年增长率的计算。

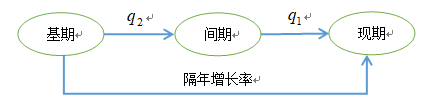

概念简介

公式引入:隔年增长率 , q1代表现期增长率, q2代表间期增长率。

, q1代表现期增长率, q2代表间期增长率。

例题引入:2013年某市蔬菜及食用菌播种面积7.42万公顷,增长9.5%,上年增速仅为8.5%,则2013年该市蔬菜及食用菌播种面积与2011年相比增长了( )?

A.9.0% B.9.5% C.18.0% D.18.8%

解析:选择D, 为2013年现期的增长率9.5%, 为2012年间期的增长率8.5%,因此2013年相对2011年的隔年增长率为9.5%+8.5%+9.5%×8.5%,在计算中优先计算两个百分数加和,9.5%+8.5%=18.0%,而9.5%×8.5% > 0,因此结合选项选择D.

例题引入:2015年1-11月,国有控股企业实现利润总额10086.1亿元,同比上升14.2%,比上年同期下降了7个百分点。问2015年1-11月与2013年同期相比增长了( )?

A.14.2% B.35.4% C.37.5% D.38.4%

解析:选择D, 为2015年1-11月现期的增长率14.2%, 为2014年1-11月间期的增长率14.2%+7.0%=21.2%,因此2015年1-11月相对2013年1-11月的隔年增长率为14.2%+21.2%+14.2%×21.2%,优先计算14.2%+21.2%=35.4%,结合选项排除A选项和B选项,接下来计算14.2%×21.2%,计算百分数相乘有两种想法可以考虑,如果百分数的特征数字明显时直接转换为百分数,14.2%的特征分数为 ,21.2%的特征分数为 ,因此可得 , 结果的第一位有效数字为3,即略大于3%,所以结果为35.4%+3%=38.4%,所以选择D;第二种想法,如果特征数字不明显,可以通过有效数字乘法取舍原则进行取舍,14.2%×21.2%≈14%×21%=2.94%,近似为3%,所以35.4%+3%=38.4%,选择D。

方法总结:在计算隔年增长率时,优先计算 ,结合选项确定略大还是略小选项,如果确定不出正确答案,可以结合特征数字或者有效数字快速判断选项。